損益取引の入力

今回は損益取引の基本的な入力方法について見ていきましょう!

認識基準

企業会計においては、日々の取引について「仕訳をいつきるべきなのか」という基準を定めています。

それを専門的な用語で、認識基準といったりします。

具体的には、

・収益→実現主義(発生主義を多少厳密にしたもの)

・費用→発生主義

という基準がそれぞれ採用されています。

これらはもともと、現金主義という現金の出金と入金から取引を考える基準から発展したものなんですね。

(現金取引での入力はこちらをご覧になってください。)

これらの基準を採用している事業者さまは割と多いです。

そして、上記の基準に従って厳密に取引を把握するならば、

取引を行った時点で収益や費用の仕訳をきっていく必要があります。

現預金の動きがなかったとしてもということです。

それでは前置きはこの辺にして、さっそく入力方法について見ていきましょう( >ω<)/

手入力で入れていく方法(仕訳帳入力から)

手順:

①事業者さまのホーム画面

②手動で仕訳→仕訳帳入力を選んだ画面

とこんな感じになります。

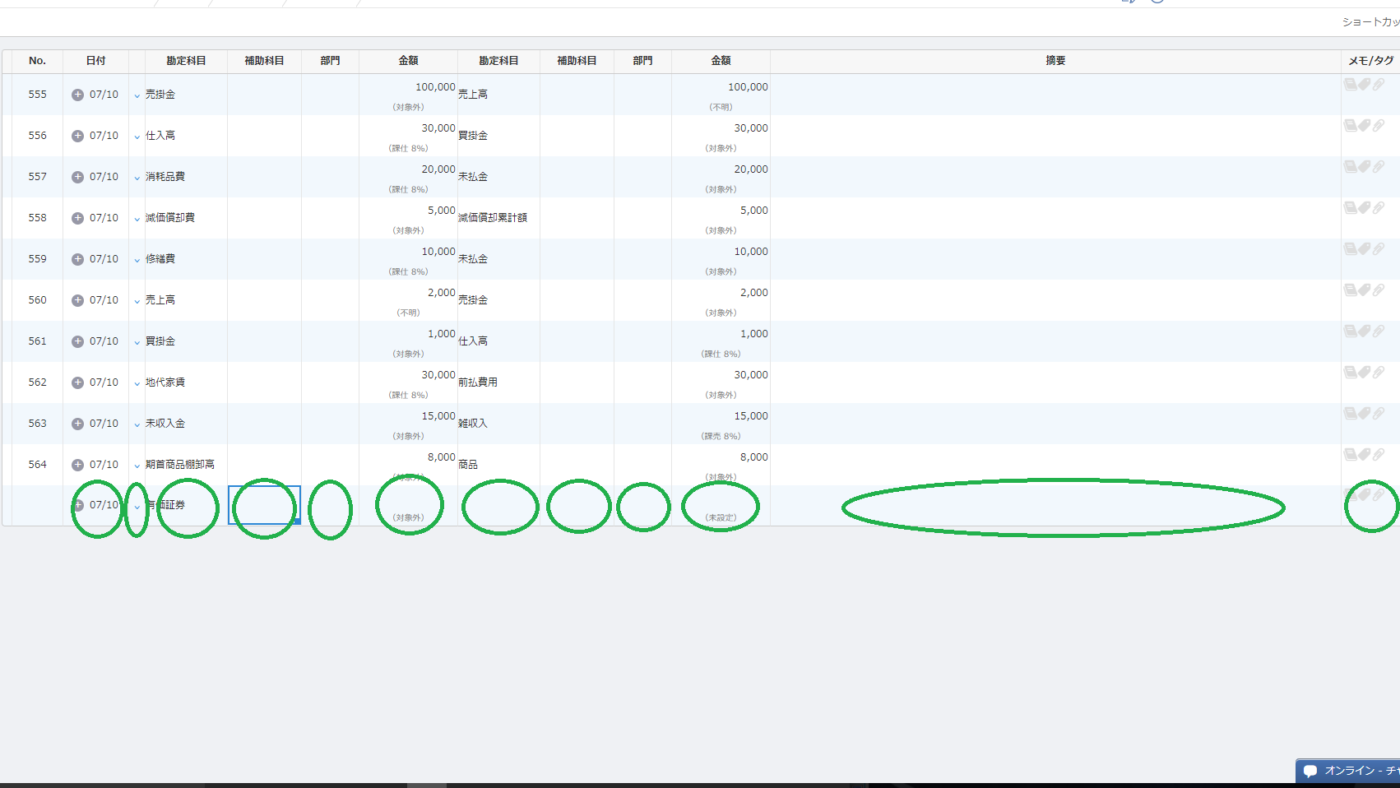

上記仕訳は例として載せたものです。

緑色の丸は、すべて利用する場合にこれだけ選べる部分があるということです。

日付・金額・摘要は自分で入力しなければいけませんが、

それ以外の部分は最初の設定次第でプルダウンやスクロールするだけで選ぶことが可能となります。

このようにですね、実際には手入力で入れないといけなくなる部分も出てきます。

がしかしこれも慣れればなんてことはないですよ!(^O^)b

それにお客さま自身が入力する楽しみもございますから。

どちらがいいのか

・実現/発生主義のほうがその期間の経営状態をより把握できる。

・青色申告の要件である複式簿記も実現/発生主義を採用していること

などがメリットとしてあげられます。

もちろん業種・業態によって何が適しているかは分かれます。

また実務的には混在することもあります。

しかし、決算書をしっかり作り上げたい方にはやはり実現/発生主義がおすすめですので、

実現/発生主義をベースに部分的に現金主義を採り入れるといいと思います(`・ω・´)ゞ