消費税を納めるべき人ってどんな人?

消費税は事業者が納めるものです。

でも実際に支払っているのはわたしたち消費者個人です。

こういった納める人と支払う人が異なる税金を間接税ともいいます。

そして消費税を納めるべきかそうでないかについては、基本的に、

個人事業主および法人ともに一定の金額で判定することとなります。

その一定の金額とは、「基準期間における課税売上高」と「特定期間における課税売上高」のことです。

原則として、これらの金額が1,000万円を超えていれば、

当期の納税義務有りと判定されます( ’ω’ )

基準期間と特定期間

納税義務の判定に当たっては、その判定の基礎となる期間が存在します。

具体的には、個人事業主は年ベース、法人は事業年度ベースでみていきます。

基準期間

個人事業主・・・その年※1の前々年

法人 ・・・その事業年度※1の前々事業年度※2

※1 当期のことです。

※2 開業1期目などで1年未満だと、その事業年度開始の日の2年前の日の前日から1年を経過する日

までの間に開始した各事業年度を合わせた期間、となります。

詳しくは後ほど。

特定期間

個人事業主・・・その年※1の前年1月1日から6月30日までの期間

法人 ・・・①その事業年度の前事業年度がある※3場合

その前事業年度開始の日以後6月の期間

②その事業年度の前事業年度が短期事業年度である場合

その事業年度の前々事業年度開始の日以後6月の期間

※3 7月以下であるものなど(短期事業年度といいます)を除きます。

課税売上高

税抜きの課税売上高と免税売上高※4の合計額で判定します。

また、これらからは売上値引/返品/割戻し/割引による金額を、税抜きにしてから

差し引かないとなりません。

純粋な売上の金額で判定するということですね。

※4 輸出を行って売上が発生している場合の売上高をいいます。

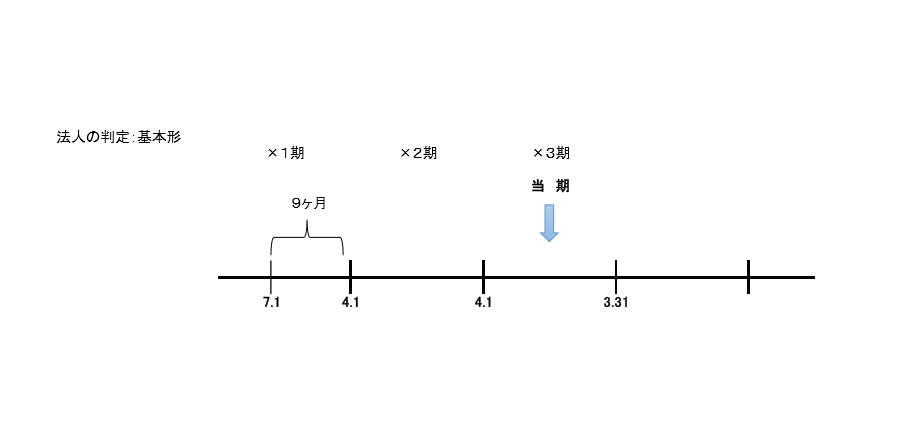

法人の留意点:基準期間における課税売上高について

ここで、法人については少し注意が必要です!

法人の場合、設立1期目については事業年度が1年に満たないこともありますよね。

以下の図で簡単に見ていきましょう。

上記の説明通り、当期である×3期は×1期で納税義務の判定を行います。

ただし×1期は1年に満たないため、※2のやり方でまず基準期間を決めないといけません。

この場合には、×3期開始の日(4.1)の2年前の日(×1期 4.2)の前日(4.1)から

1年を経過する日(3.31)までの間に開始した(7.1)各事業年度(×1期)を合わせた期間、

となります。

これにより基準期間が9か月と定まります。

まだ終わりではありません。

基準期間における課税売上高を算定しなければなりませんね。

金額は1年単位で見ていかないとなりませんので、年換算が必要となります!

基準期間における課税売上高=

9ヶ月分の課税売上高÷その基準期間に含まれる事業年度の月数の合計額(=9か月)×12

となります。

このように法人については事業年度が1年に満たない場合には、

基準期間を決めてから、課税売上高を算定しないといけません。

また事業年度の変更などにより、※2による基準期間の算定が2つの事業年度にまたがった場合には、

基準期間が1年を超えることもあります。

この場合にも年換算が必要となりますので注意されてください。

小題の通り個人事業主については考慮不要です。

例え×1年度の途中で事業を始めたとしても、

その年の12.31までの金額をその年の実績と考えます(基通1―4―9)。

特定期間での判定における留意点

課税売上高については基準期間と違いはありません。

その上で、特定期間については別の金額基準が設けられました。

それは「特定期間中に支払った給与等※5の金額の合計額」です。

例えば、特定期間における課税売上高が1,000万円を超えていたとしても、

上記給与等の合計額が1,000万円以下であれば納税義務なしと判定できます。

選択適用ができるということです。

質疑応答事例はこちら。

あくまで判定の流れとしては、

基準期間(1,000万円以下)→特定期間での判定となりますのでお間違えのないように( ^^) _旦~~

上記図と照らし合わせますと、9か月を年換算した金額が1,000万円以下の場合に、

×2期(7か月超のため短期事業年度ではない)の4.1~9.30までの課税売上高と給与等の合計額

で判定します。

※5 所得税の課税対象とされる給与、賞与などが該当します。

事業者免税点制度に関わる他の制度

上記以外にも、

・課税事業者の選択

・相続/合併/分割等があった場合

・新設法人/特定新規設立法人の場合

・調整対象固定資産/高額特定資産を取得した場合

これだけの納税義務に関わる条文が存在します。

最近の改正で作られたものはすべて節税対策を防止するために作られたものです。

関係ないと思っていても、存在する限り気を付けないといけない部分と自然となってしまうのです(>_<)

また、納税義務がないことが一概にいいとは言い切れません。

なぜなら消費税の「還付」は課税事業者※6でないと受けられないためです。

設立当初は売上より支出が増えることにより消費税も支払う金額が多くなります。

こういった場合には少しでも返して貰いたいですよね。

ですので、特に投資などの多額の出費を考えている年や事業年度に入るにあたっては、

しっかりと納税義務を考えて選択する必要があります。

※6 消費税を納める義務のある事業者をいう。