太陽光発電や風力発電に係る税制にはどのようなものがあるのでしょう?

グリーン投資減税(環境関連投資促進税制)などとの関係

概要

青色申告書を提出する事業者※1が、低炭素・省エネ設備等を取得してから1年以内に事業に使用した場合

には、一定の金額について、特別償却と税額控除※1の選択適用が認められますという制度です。

平成23年度税制改正で導入され、たびたび改正が行われてきました。

現在は、平成30年3月31日まで延長となっております。

※1 税額控除は中小企業者等のみ認められています。

税額控除は支払うべき税金そのものを減額させるもののため、対象者をさらに限定しています。

対象の設備

ア.太陽光発電設備 ・・・固定価格買取制度認定外※3の10kw以上の設備

(平成28年4月1日以降)

ィ.風力発電設備 ・・・1万kw以上の設備

ゥ.地熱発電設備 ・・・1千kw以上の設備

エ.バイオマス利用装置 ・・・2万kw未満の設備など

などが対象です。

資産の種類及び法定耐用年数

ア.太陽光発電設備 ・・・機械及び装置/17年

ィ.風力発電設備 ・・・機械及び装置/17年

ゥ.地熱発電設備 ・・・機械及び装置/15年

エ.バイオマス利用装置 ・・・機械及び装置/15年

これらは減価償却資産にあたります。

税務における耐用年数は、減価償却資産の耐用年数等に関する省令から探します。

上記資産は機械及び装置なので別表第二に記されています。

(設備の種類・・・電気業用設備

細目・・・上2つがその他の設備/主として金属製のもの

下2つが汽力発電設備/内燃力又はガスタービン発電設備)

上記は制度に関する簡単な説明です。

また、上記資産に係る質疑応答事例はこちらとこちらをご覧になってください。

他の税制は何が関係していたの?

上記資産は機械及び装置にあたりますので、他の税制の適用対象にもなっていたのですね。

それが、中小企業等投資促進税制や生産性向上設備投資促進税制です。

中小企業等投資促進税制は平成10年度税制改正により成立したものでわりと古く、

生産性向上設備投資促進税制は平成26年度税制改正により成立したものです。

この辺は簡単な説明にとどめさせていただきます( #^ ^# )

ようは平成29年3月31日までの取得分について、

機械及び装置の取得年月日及び事業供用日・改正の時期/内容によって、

即時償却/50%償却※2/税額控除や上乗せ措置(説明10)が認められていたということなんです。

いずれも青色申告法人が対象です。

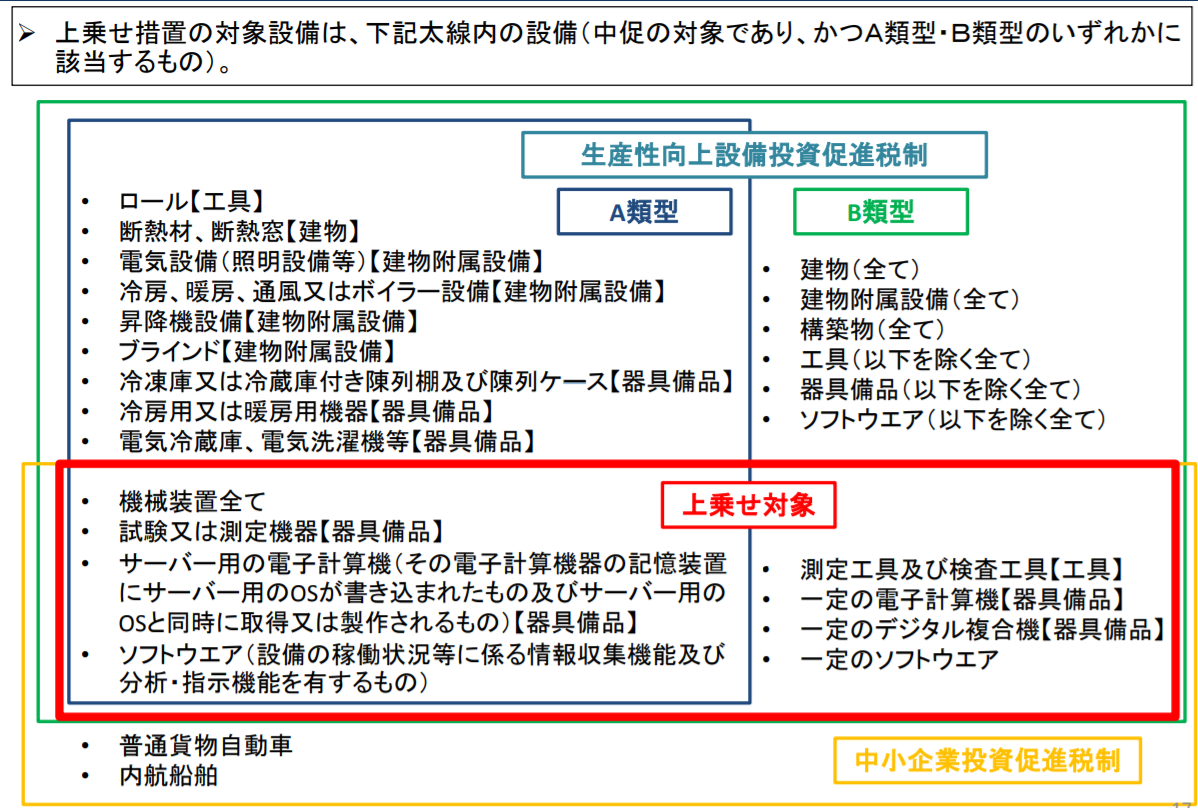

以下の図は平成26年度税制改正でまとめられたものです。

(この適用関係は、以下の新制度へ改組される形で引き継がれます。)

※2 前者・・・取得価額のすべてを、その事業年度に費用化できる。

後者・・・取得価額の50%を、その事業年度に費用化できる。

大体30%が多いです。

(出典:http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo/setsumeikai140701.pdf)

そして、また 新たな制度が作られました!! ^^) _旦~~

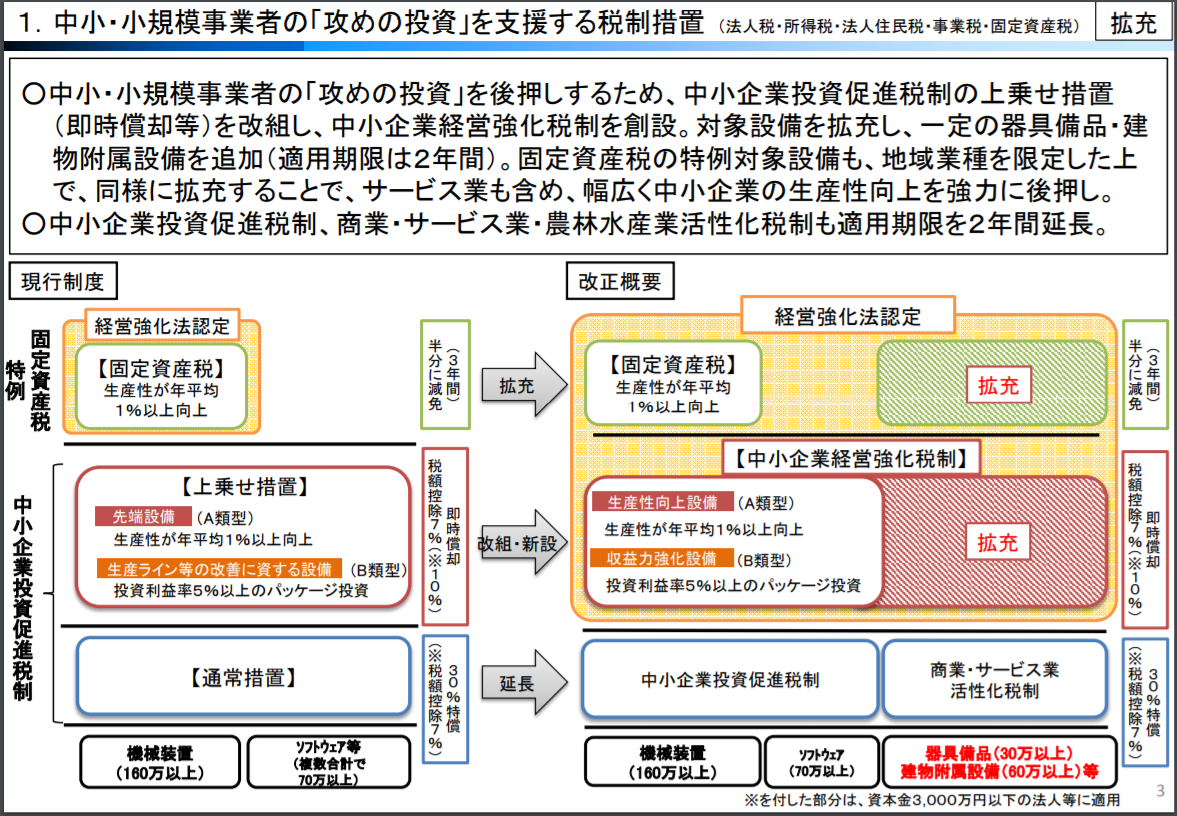

中小企業経営強化税制(平成29年4月1日以後取得分)

概要

青色申告書を提出する中小企業者等が、一定の期間内に経営力向上計画に基づいて一定の設備等を取得し

指定事業※3の用に供した場合には、即時償却と税額控除(10%or7%※4)の選択適用ができるという制

度です。

こちらは中小企業等投資促進税制の上乗せ対象部分と生産性向上設備投資促進税制の制度を作り直した制度

ですので、要件はそれらの制度と似たものとなっています。

また、適用対象資産に器具備品と建物付属設備が追加され、

サービス業にも適用することが可能となりました。

中小企業等投資促進税制は平成31年3月31日まで延長されました。

生産性向上設備投資促進税制は平成29年3月31日をもって廃止となりました。

※3 ここがポイントとなります!!

指定事業に「電気業」が除かれているため、

売電のみ(全量売電)を目的とした太陽光発電設備は対象外となります!!( ゚Д゚)

グリーン投資減税についても、中小企業投資促進税制についても同様となります。

※4 特定中小企業者等が対象となります。

(出典:http://www.chusho.meti.go.jp/zaimu/zeisei/2016/161216ZeiseiKaisei1.pdf)

ここでは太陽光発電設備などに注目した見方をしています。

がしかし制度そのものは、中小企業/小規模の個人事業者さまの生産性を上げるための制度

なのです!!

国としては設備投資をもっとしてほしいという意図ですね。

また、ご覧になってお分かりになると思いますが、固定資産税についても改正が入っています。

経済産業省の概要はこちらです。

中小企業庁のQ&A集はこちら(特に共―23)です。

現状とこれから

上記の通り、全量の売電収入を目的とした設備投資による節税は、縮小の方向にあるといえます。

一時的に買取価格が高く設定されていたため、事業者さまの導入が増え過ぎたことが要因です。

それは自家消費用であれば適用を認めるという制度の考えからも伺えます。

ですので、今後は、自家消費を前提とした投資を考えられるといいと考えます。

さらにさらに?

そして、最後に。

中小企業経営強化税制は、中小企業等経営強化法の主な支援措置の1つになっております。

そのもう1つの支援措置となるのが、金融支援です!

事業者さまが上記制度を受けるためには、経営力向上計画の認定を受ける必要があります。

それには会計士/税理士やコンサルタントなどの専門家が不可欠です。

弊所は専門家として国から認められており(認定経営革新等支援機関)、

資金調達業務も積極的に行っております( ’ ◇ ‘ )ゞ

私たちがサポートできることがあります!!

ですのでご検討の際には、ぜひぜひ私たちにご相談くださいませ。